Trong thị trường bất động sản, có một sự thật mà ít ai nói ra: những con số đẹp về giá bán và danh sách tiện ích dài thường chỉ là chiêu trò marketing – không có gì thực sự độc đáo hay khác biệt. Nhiều người mua nhà chỉ tập trung vào giá mà quên mất những yếu tố quan trọng không kém: chất lượng sống thực sự, tiện ích có thể sử dụng hàng ngày, và những đặc quyền không thể tìm thấy ở nơi khác. 8 đặc quyền tại Alumi Premium – từ mật độ xây dựng siêu thấp 16%, kiến trúc khối tháp chữ T hướng gió sông, facade kính Low-E 3 lớp, đến đặc biệt nhất là nguồn khoáng nóng tự nhiên 365 ngày – đang tạo ra một cuộc cách mạng trong định nghĩa về bất động sản cao cấp. Điểm khác biệt của 8 đặc quyền tại Alumi Premium là đây không phải những ưu điểm có thể sao chép mà là những yếu tố cốt lõi tạo nên giá trị độc nhất: mật độ thấp tạo không gian thở, khoáng nóng tự nhiên không dự án nào khác có được, và hệ sinh thái wellness hoàn chỉnh. Khi kết hợp 8 đặc quyền tại Alumi Premium lại với nhau – từ không gian sống (16% xây dựng, 20% phủ xanh), thiết kế thông minh (chữ T, kính Low-E), tiện nghi đặc biệt (khoáng nóng, đỗ xe 3 tầng hầm), đến quản lý đẳng cấp quốc tế – dự án không còn chỉ bán căn hộ mà đang bán một lối sống hoàn toàn mới, biến thời gian sống ở đây từ nghĩa vụ thành đặc quyền tận hưởng.

Bối Cảnh: Cuộc Khủng Hoảng Thanh Khoản Của Người Mua Nhà

Để hiểu tại sao tiến độ thanh toán giãn lại quan trọng, cần nhìn vào thực trạng tài chính của đại đa số người mua nhà tại Việt Nam. Theo khảo sát của các ngân hàng và công ty tư vấn tài chính, một gia đình trung lưu điển hình ở Hà Nội (thu nhập kết hợp vợ chồng 40-60 triệu/tháng) có thể tích lũy được khoảng 1-1,5 tỷ đồng sau 5-7 năm làm việc. Con số này đủ để mua căn Studio hoặc 1PN nhỏ bằng tiền mặt, hoặc đủ để đặt cọc 30% cho căn 2-3PN kết hợp vay ngân hàng.

Vấn đề nằm ở chỗ: hầu hết các dự án đòi hỏi thanh toán 60-70% TRƯỚC khi bàn giao nhà, và 30-40% còn lại mới giải ngân từ ngân hàng. Điều này tạo áp lực tài chính khổng lồ – nhiều gia đình phải bán vội tài sản hiện tại với giá thấp, vay nợ người thân, hoặc thậm chí vay tín chấp lãi suất cao để đủ tiền thanh toán trước hạn. Kết quả là nhiều người mua được nhà nhưng “kiệt quệ” về tài chính – không còn tiền dự phòng, không còn tiền đầu tư, và rơi vào vòng xoáy nợ nần.

Alumi Premium đảo ngược hoàn toàn tình huống này với tiến độ thanh toán cực kỳ linh hoạt, đặc biệt là phương án vay 65% cho phép khách hàng chỉ cần có 30-35% vốn tự có là có thể nhận nhà và ở ngay, còn 65-70% thanh toán sau – khi đã ổn định cuộc sống, thu nhập đã tăng, và tài sản đã sinh lời.

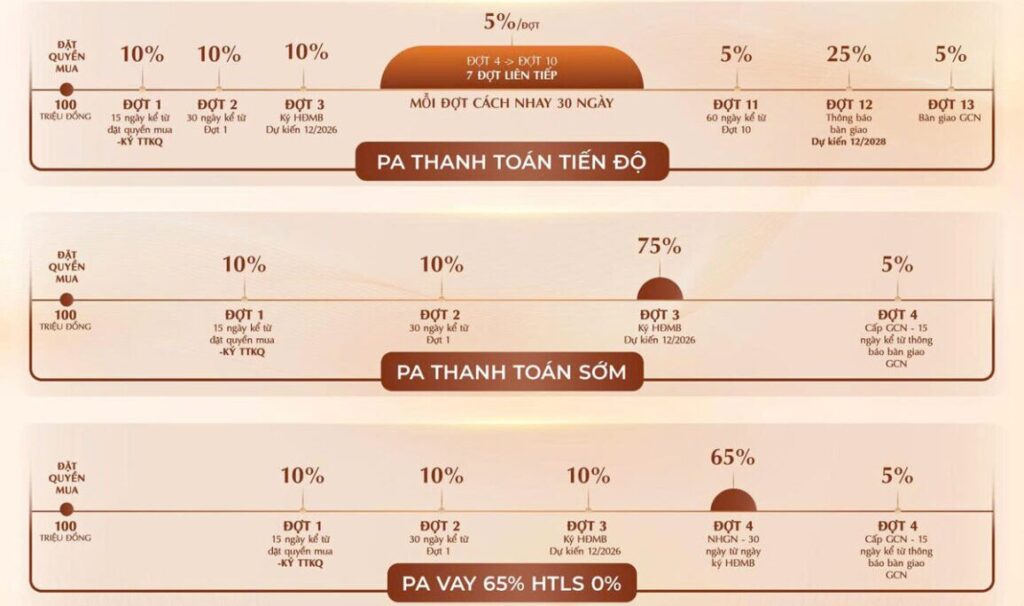

Phân Tích Chi Tiết Ba Phương Án Thanh Toán

Phương Án 1: Thanh Toán Tiền Đợt – Dành Cho “Đại Gia Tiền Mặt”

Triết lý: Trả nhanh, nhận ưu đãi lớn

Lịch trình:

- Giai đoạn 1 (Năm 2025-2026):

- Đợt 1: 10% khi ký TTĐC (trong 7 ngày)

- Đợt 2: 10% sau 30 ngày

- Tổng: 20% trong 2 tháng đầu

- Giai đoạn 2 (Cuối 2026):

- Đợt 3: 10% vào khoảng 12/2026

- Tổng tích lũy: 30%

- Giai đoạn 3 (2027 – “Golden Period”):

- Đợt 4-10: Mỗi đợt cách nhau 30 ngày, mỗi đợt có thể từ 5-10%

- Đây là giai đoạn “sprint” – thanh toán dày đặc để hưởng chiết khấu 5%/đợt nếu thanh toán liên tiếp

- Tổng tích lũy đến cuối giai đoạn: khoảng 65-70%

- Giai đoạn 4 (2028 – Nhận nhà):

- Đợt 11: 5% khi nhận bàn giao

- Đợt 12: 25% trong vòng 12/2028

- Đợt 13: 5% khi nhận GCNQSDĐ

- Tổng: 35% giai đoạn cuối

Phân tích chiến lược:

Điểm đặc biệt của phương án này là giai đoạn 2027 – năm “giãn cách” giữa lúc đặt cọc và lúc nhận nhà. Đây là khoảng thời gian vàng để khách hàng có thể:

- Tích lũy thêm từ thu nhập: Với 12-18 tháng trong năm 2027, một gia đình có thu nhập kết hợp 50 triệu/tháng, tỷ lệ tiết kiệm 30% (15 triệu/tháng) có thể tích lũy thêm 180-270 triệu đồng.

- Bán tài sản hiện tại với giá tốt: Thay vì phải bán vội trong 1-2 tháng, có cả năm để tìm người mua tốt, đàm phán giá cao hơn.

- Chờ đầu tư hiện tại đáo hạn: Nhiều người có tiền gửi kỳ hạn, trái phiếu, hoặc đầu tư vào quỹ – cần thời gian để đáo hạn mà không bị phạt.

- Tận dụng ưu đãi chiết khấu: Nếu thanh toán liên tiếp 7 đợt trong năm 2027, được chiết khấu 5%/đợt – đây là khoản tiết kiệm lớn.

Phù hợp với:

- Doanh nhân có dòng tiền kinh doanh tốt

- Người sắp bán bất động sản hoặc tài sản lớn

- Nhà đầu tư muốn tối ưu chi phí bằng chiết khấu cao

Ví dụ thực tế:

Anh Minh, 38 tuổi, giám đốc công ty IT, mua căn 3PN giá 8 tỷ:

- Năm 2025-2026: Thanh toán 30% = 2,4 tỷ (từ tiết kiệm hiện có)

- Năm 2027: Thanh toán 40% = 3,2 tỷ (từ việc bán căn hộ cũ 3,5 tỷ sau khi trừ vốn gốc 2 tỷ, lời 1,5 tỷ, cộng thêm tiết kiệm 1 năm)

- Năm 2028: Thanh toán 30% = 2,4 tỷ (từ lợi nhuận kinh doanh 1 năm)

- Tiết kiệm được: Khoảng 200-300 triệu từ chiết khấu 10%

Phương Án 2: Thanh Toán Sớm – Cân Bằng Giữa Ưu Đãi và Áp Lực

Triết lý: Thanh toán tập trung vào một thời điểm để hưởng chiết khấu tốt nhưng không phải dàn trải nhiều đợt

Lịch trình:

- Giai đoạn 1 (Năm 2025-2026):

- Đợt 1: 10% trong 15 ngày khi ký TTĐC

- Đợt 2: 10% sau 30 ngày

- Tổng: 20%

- Giai đoạn 2 (Cuối 2026 – “Big Moment”):

- Đợt 3: 75% – Thanh toán cục lớn

- Tổng tích lũy: 95%

- Giai đoạn 3 (2028-2029 – Nhận nhà):

- Đợt 4: 5% khi nhận GCNQSDĐ

- Tổng: 100%

Phân tích chiến lược:

Đây là phương án “all-in” vào cuối năm 2026. Lợi thế lớn nhất là được chiết khấu -9%/năm trên khoản 75% thanh toán sớm (trước khoảng 2 năm so với tiến độ chuẩn). Nếu tính đúng, đây có thể là ưu đãi lớn nhất – thậm chí hơn cả phương án 1.

Con số cụ thể:

Căn 2PN giá 5,2 tỷ, thanh toán 75% sớm 2 năm = 3,9 tỷ:

- Chiết khấu -9%/năm x 2 năm = -18% trên 3,9 tỷ

- Tiết kiệm: Khoảng 700 triệu đồng

(Lưu ý: Cần xác nhận với CĐT cách tính cụ thể vì có thể khác)

Thách thức:

- Cần có SẴN 75% = khoảng 3,9 tỷ vào cuối 2026

- Không phù hợp với người không có sẵn tiền lớn

Phù hợp với:

- Người đang chờ bán bất động sản lớn (biệt thự, đất)

- Nhà đầu tư có khoản đầu tư đáo hạn cuối 2026

- Người thừa kế tài sản

Ví dụ thực tế:

Chị Lan, 42 tuổi, đang sở hữu biệt thự 200m² tại Long Biên trị giá 12 tỷ:

- Năm 2025: Đặt cọc 20% căn 3PN Alumi = 1,6 tỷ

- Năm 2026: Bán biệt thự 12 tỷ, trừ vốn gốc 5 tỷ mua năm 2015, lời 7 tỷ

- Cuối 2026: Thanh toán 75% = 6 tỷ, còn dư 1 tỷ

- Năm 2028: Thanh toán 5% cuối = 400 triệu

- Lợi ích: Được chiết khấu lớn + chuyển từ biệt thự khó quản lý sang căn hộ cao cấp tiện nghi

Phương Án 3: Vay 65% HTLS 0% – “Phép Màu” Cho Người Trẻ

Triết lý: Tối thiểu hóa vốn ban đầu, tối đa hóa đòn bẩy thời gian

Lịch trình:

- Giai đoạn 1 (Năm 2025-2026):

- Đợt 1: 10% trong 15 ngày

- Đợt 2: 10% sau 30 ngày

- Tổng: 20%

- Giai đoạn 2 (Cuối 2026):

- Đợt 3: 10%

- Tổng tích lũy: 30%

- Giai đoạn 3 (2027-2028 – Nhận nhà):

- Đợt 4: 65% – NGÂN HÀNG GIẢI NGÂN (không phải tự trả!)

- Khách hàng chỉ cần có 30% đã nhận nhà và ở ngay

- Bắt đầu hưởng lãi suất 0% + ân hạn nợ gốc trong 24 tháng

- Giai đoạn 4 (Khi nhận GCNQSDĐ):

- Đợt 5: 5%

- Tổng vốn tự bỏ ra: 35%

Phân tích chiến lược – Đây là điểm VÀNG:

Đây chính là phương án tạo nên sự khác biệt cốt lõi của Alumi Premium. Hãy so sánh với các dự án khác:

Dự án thông thường:

- Cần 60-70% trước khi nhận nhà

- Vay 30-40% sau khi bàn giao

- Lãi suất thị trường ngay (9-10%/năm)

Alumi Premium:

- Chỉ cần 30-35% là nhận nhà

- Vay 65% NGAY khi nhận nhà

- Lãi suất 0% + ân hạn gốc 24 tháng

Giá trị thực của sự khác biệt này:

Lấy ví dụ căn 2PN giá 5,2 tỷ:

| Hạng mục | Dự án thông thường | Alumi Premium | Chênh lệch |

|---|---|---|---|

| Vốn cần có trước khi nhận nhà | 60% = 3,12 tỷ | 30% = 1,56 tỷ | Ít hơn 1,56 tỷ |

| Vay ngân hàng | 40% = 2,08 tỷ | 65% = 3,38 tỷ | Nhiều hơn 1,3 tỷ |

| Lãi phải trả năm 1-2 | 2,08 tỷ x 9% x 2 = 374 triệu | 0 đồng | Tiết kiệm 374 triệu |

| Nợ gốc phải trả năm 1-2 | ~250 triệu (nếu vay 20 năm) | 0 đồng | Tiết kiệm 250 triệu |

| Tổng áp lực tài chính 2 năm đầu | 3,12 tỷ + 624 triệu = 3,744 tỷ | 1,56 tỷ | Ít hơn 2,184 tỷ! |

Con số này nói lên tất cả. Với Alumi Premium, bạn cần ít hơn 2,2 tỷ đồng trong 2 năm đầu so với dự án thông thường. Đây là sự khác biệt giữa “có thể mua” và “không thể mua” đối với hàng nghìn gia đình trẻ.

Lợi ích sâu xa hơn – Đòn bẩy thời gian:

Giả sử một gia đình trẻ (30-35 tuổi) mua căn 2PN năm 2025:

Timeline tài chính:

- 2025-2026: Thanh toán 30% = 1,56 tỷ (từ tiết kiệm + bán xe cũ + vay bố mẹ)

- 2027-2028: Nhận nhà, ở ngay, nhưng KHÔNG phải trả tiền ngân hàng (lãi 0% + ân hạn gốc)

- 2029-2030 (Sau 24 tháng ân hạn): Bắt đầu trả nợ hàng tháng khoảng 20-25 triệu

Tại sao điều này quan trọng?

- Thu nhập tăng theo thời gian: Một người 30 tuổi năm 2025 (lương 20 triệu) có thể có lương 30-35 triệu vào năm 2029 sau 4 năm thăng tiến. Việc trả nợ 20-25 triệu/tháng vào 2029 dễ hơn nhiều so với 2025.

- Tài sản tăng giá: Trong 4 năm (2025-2029), căn hộ có thể tăng giá 20-30%. Nếu mua với giá 5,2 tỷ năm 2025, đến 2029 có thể trị giá 6,5-7 tỷ. Nếu cần, có thể bán để lời hoặc tái cấu trúc nợ.

- Lạm phát làm việc cho bạn: Với lạm phát trung bình 4-5%/năm, số nợ 3,38 tỷ năm 2025 sẽ “nhẹ hơn” đáng kể vào năm 2029 do giá trị tiền tệ giảm.

- Có nhà ở NGAY mà không kiệt quệ tài chính: Thay vì phải “siết” túi trong 5-7 năm để trả nợ, gia đình có 2 năm “thở” – thời gian để trang trí nội thất, sinh con, và ổn định cuộc sống.

Phù hợp với:

- 80% khách hàng – đặc biệt là gia đình trẻ 30-40 tuổi

- Người có thu nhập ổn định nhưng chưa có nhiều tiết kiệm

- Ai muốn giữ tiền mặt để đầu tư hoặc kinh doanh

- Người hiểu giá trị của thời gian và đòn bẩy tài chính

Ví dụ thực tế:

Anh Tuấn (32 tuổi) và chị Hương (30 tuổi), kỹ sư IT và nhân viên ngân hàng:

- Thu nhập hiện tại: 45 triệu/tháng (25 + 20)

- Tiết kiệm hiện có: 800 triệu (tích lũy 4 năm)

- Năm 2025: Mua căn 2PN 5,2 tỷ, booking sớm

- 2025-2026: Thanh toán 30% = 1,56 tỷ (800 triệu tiết kiệm + 400 triệu vay bố mẹ + 360 triệu tiết kiệm thêm trong 1 năm)

- 2027-2028: Nhận nhà, trang trí 300 triệu, ở ngay, KHÔNG trả nợ ngân hàng

- 2029 trở đi: Bắt đầu trả 22 triệu/tháng, lúc này thu nhập đã tăng lên 60 triệu/tháng (qua thăng chức và nhảy việc)

- Kết quả: Có nhà 3 phòng ngủ trong thành phố ở tuổi 32, không phải chờ đến 40 tuổi!

So Sánh Với Các Dự Án Cùng Phân Khúc

Để thấy rõ lợi thế, hãy so sánh tiến độ thanh toán của Alumi Premium với các dự án cao cấp khác tại Hà Nội:

Vinhomes Ocean Park/Smart City

- Vốn cần có trước khi nhận nhà: 50-60%

- Vay ngân hàng: 40-50%

- Hỗ trợ lãi suất: 0% trong 18-24 tháng (ngắn hơn hoặc bằng Alumi)

- Ân hạn nợ gốc: Thường không có hoặc chỉ 12 tháng

- Kết luận: Cần nhiều vốn hơn, áp lực trả nợ sớm hơn

Times City/Sunshine City

- Vốn cần có trước khi nhận nhà: 55-65%

- Vay ngân hàng: 35-45%

- Hỗ trợ lãi suất: Không hoặc rất ít

- Kết luận: Gần như không có hỗ trợ, phải tự lo toàn bộ

Ecopark/Aqua Bay

- Vốn cần có trước khi nhận nhà: 40-50% (tốt hơn trung bình)

- Vay ngân hàng: 50-60%

- Hỗ trợ lãi suất: 0% trong 24 tháng (tương đương Alumi)

- Nhược điểm: Vị trí xa trung tâm

The Manor/Central Park

- Vốn cần có trước khi nhận nhà: 60-70%

- Vay ngân hàng: 30-40%

- Hỗ trợ lãi suất: Không hoặc rất ít

- Kết luận: Dành cho người giàu có, không dành cho người trẻ

Bảng so sánh tổng hợp:

| Tiêu chí | Alumi Premium | Vinhomes | Times City | Ecopark | The Manor |

|---|---|---|---|---|---|

| Vốn cần có trước nhận nhà | 30-35% ⭐ | 50-60% | 55-65% | 40-50% | 60-70% |

| Vay ngân hàng | 65% ⭐ | 40-50% | 35-45% | 50-60% ⭐ | 30-40% |

| Lãi suất 0% | 24 tháng ⭐ | 18-24 tháng | Không | 24 tháng ⭐ | Không |

| Ân hạn nợ gốc | 24 tháng ⭐ | 0-12 tháng | Không | 12-18 tháng | Không |

| Vị trí | Gần trung tâm ⭐ | Xa | Trung tâm | Rất xa | Trung tâm |

| Tiện ích độc quyền | Khoáng nóng ⭐⭐⭐ | Không | Không | Không | Không |

Kết luận: Alumi Premium có chính sách thanh toán tốt nhất hoặc ngang top trong tất cả các dự án cao cấp tại Hà Nội, và là DUY NHẤT có nguồn khoáng nóng tự nhiên.

Chiến Lược Tận Dụng Tối Đa Tiến Độ Giãn

Cho Người Trẻ Chưa Có Nhiều Tiền

Bước 1 (2025): Booking sớm với 10% (khoảng 500 triệu cho căn 2PN 5,2 tỷ)

- Nguồn vốn: Tiết kiệm + vay bố mẹ + rút BHXH tự nguyện

Bước 2 (2025-2026): Chuẩn bị 20% còn lại (khoảng 1 tỷ)

- Tiết kiệm cực đại: Cắt giảm chi tiêu không cần thiết

- Tăng thu nhập: Làm thêm, nhảy việc tăng lương

- Bán tài sản nhỏ: Xe máy cũ, đồ điện tử không dùng

Bước 3 (2027-2028): Nhận nhà, ở ngay, KHÔNG trả nợ

- Tập trung trang trí nội thất

- Tiết kiệm cho quỹ dự phòng

- Tập làm quen với cuộc sống mới

Bước 4 (2029+): Bắt đầu trả nợ khi đã ổn định

- Lúc này thu nhập đã tăng 30-50%

- Con lớn hơn, chi phí chăm con giảm

- Trả nợ thoải mái hơn nhiều

Cho Người Trung Niên Đang Bán Nhà Cũ

Bước 1 (2025): Booking với 20% từ tiền tiết kiệm

Bước 2 (2025-2026): Thời gian vàng để bán nhà cũ

- Có cả năm để tìm người mua tốt

- Không phải bán vội với giá thấp

- Đàm phán tốt hơn

Bước 3 (2026-2027): Thanh toán từ tiền bán nhà cũ

- Chọn PA1 (trả đợt) hoặc PA2 (trả sớm) tùy số tiền

- Tối ưu chiết khấu

Bước 4 (2028): Nhận nhà mới cao cấp hơn

- Nâng cấp chất lượng sống

- Ít chi phí bảo trì hơn nhà cũ

Cho Nhà Đầu Tư

Chiến lược 1 – Đầu tư dài hạn:

- Chọn PA3 (vay 65%) để giữ tiền mặt

- Cho thuê ngay khi nhận nhà (25-35 triệu/tháng)

- Tiền thuê trả nợ ngân hàng, vốn gốc chỉ 30%

- Sau 5-7 năm bán lời 30-50%

Chiến lược 2 – Đầu tư ngắn hạn:

- Chọn PA1 hoặc PA2 để tối ưu chiết khấu

- Bán lại ngay khi nhận nhà

- Lời ước tính 20-30% sau 3-4 năm

Rủi Ro Cần Lưu Ý

Dù tiến độ giãn là lợi thế lớn, vẫn có rủi ro cần cân nhắc:

- Rủi ro thu nhập giảm: Nếu mất việc hoặc thu nhập giảm sau 2 năm ân hạn, việc trả nợ 20-25 triệu/tháng sẽ khó khăn

- Rủi ro lãi suất tăng: Sau 24 tháng, lãi suất có thể cao hơn dự kiến (12-15% thay vì 9-10%)

- Rủi ro tiến độ dự án: Nếu dự án chậm tiến độ, có thể ảnh hưởng đến kế hoạch tài chính

- Rủi ro thanh khoản: Nếu cần bán gấp, thị trường lúc đó có thể trầm lắng

Cách phòng ngừa:

- Chỉ mua khi có quỹ dự phòng 6-12 tháng chi tiêu

- Chọn dự án uy tín, tiến độ đảm bảo

- Mua trong khả năng, tránh “căng” quá mức

- Tính toán với kịch bản xấu nhất (lãi suất 12%, thu nhập giảm 20%)

Kết Luận

Tiến độ thanh toán của Alumi Premium, đặc biệt là phương án vay 65% HTLS 0% với ân hạn nợ gốc 24 tháng, không chỉ là chính sách bán hàng mà là cách mạng trong tiếp cận sở hữu nhà cho người Việt trẻ. Việc chỉ cần 30-35% vốn để nhận nhà và ở ngay, trong khi 65% còn lại thanh toán SAU khi đã ổn định, biến ước mơ “có nhà ở tuổi 30” từ viễn vông thành hiện thực.

Đây là lợi thế cạnh tranh cốt lõi – khó có dự án nào cùng phân khúc có thể sánh bằng về độ “giãn” và hỗ trợ tài chính. Kết hợp với sản phẩm chất lượng (nguồn khoáng nóng độc quyền, tiện ích đẳng cấp, vị trí gần trung tâm), Alumi Premium không chỉ bán căn hộ mà đang bán cơ hội thay đổi cuộc đời – cơ hội để thế hệ trẻ có nhà sớm hơn 5-10 năm so với cách truyền thống, và đó là giá trị vô giá không thể đong đếm bằng tiền.